Een scheiding is zwaar genoeg zonder dat je er ook nog een financiële puzzel bij krijgt. Toch komt die puzzel er, en vaak op het slechtste moment. Net nu je rust nodig hebt, moeten er beslissingen worden genomen die jaren doorwerken: wie blijft in het huis, wie betaalt wat, en wat doe je met die hypotheek waar jullie ooit samen voor tekenden?

Voor de meeste mensen is dit nieuw terrein. Begrippen als hoofdelijke aansprakelijkheid, beheertoets, scheidingsregeling en bijleenregeling klinken als wetstekst, maar bepalen wel of jij straks alleen in het huis kunt blijven of niet. En sinds 1 januari 2026 zijn de NHG-voorwaarden op een paar belangrijke punten aangepast, juist op zaken die voor scheidende stellen het verschil maken.

In deze gids loop je rustig door alle keuzes heen. Je leest hoe je hypotheek werkt als jullie uit elkaar gaan, wat de drie scenario's zijn (blijven, uitkopen, verkopen), wat de NHG en de Belastingdienst van je vragen, en wanneer welke keuze verstandig is.

Op het moment dat jullie besluiten uit elkaar te gaan, verandert er financieel meteen iets, ook al voelt dat niet zo. Jullie hypotheek staat nog op naam van twee mensen, maar het verhaal dat erachter zat is niet meer waar. De bank weet dat nog niet en de Belastingdienst ook nog niet. Tot het moment dat jullie de zaken officieel regelen, blijven jullie allebei volledig verantwoordelijk voor de hele hypotheek. Niet voor de helft, niet voor je deel: voor het geheel.

Toen jullie samen de hypotheek tekenden, werden jullie hoofdelijk aansprakelijk voor de schuld. Dat betekent dat de bank het volledige bedrag bij ieder van jullie kan opeisen als de maandlasten niet betaald worden. Niet de helft. Het volledige bedrag. Ook als je al lang het huis uit bent en je ex in het oude huis blijft wonen.

Dat klinkt streng en dat is het ook. Zolang jullie samen op de hypotheekakte staan, blijft de financiële geschiedenis van je ex jouw probleem. Wil je over een paar jaar een eigen koopwoning kopen? De bank ziet de oude hypotheekschuld nog volledig op jouw naam staan en past je leencapaciteit daarop aan. Pas wanneer je officieel uit de hoofdelijke aansprakelijkheid wordt ontslagen, ben je los van die schuld.

Veel mensen denken dat de afspraken in het echtscheidingsconvenant voldoende zijn. Daar staat zwart op wit dat jij vanaf datum X niet meer verantwoordelijk bent voor de hypotheek. Helaas: een convenant is een afspraak tussen jullie tweeën. De bank is daar geen partij bij en hoeft zich er niet aan te houden. Volgens Wijzer in geldzaken kan alleen de hypotheekverstrekker iemand officieel ontslaan van hoofdelijke aansprakelijkheid, niet een notaris en niet een rechter.

Wat je echt nodig hebt is een procedure die "ontslag uit hoofdelijke aansprakelijkheid" (OHA) heet. De bank toetst daarbij of de blijvende partner de hypotheek alleen kan dragen, en pas daarna kan de vertrekkende partner officieel uit de schuld worden gehaald.

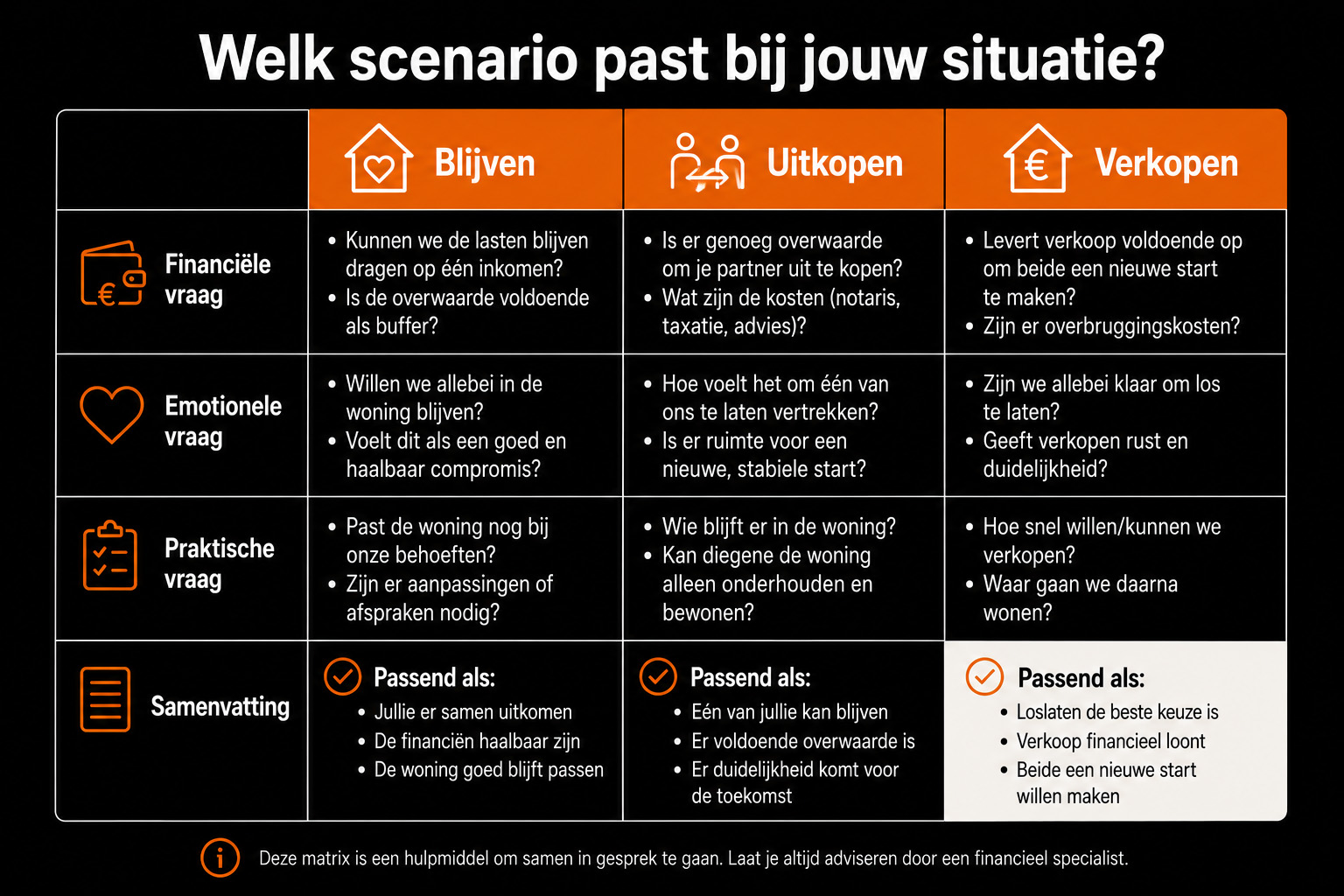

Grof gezegd zijn er drie scenario's voor jullie woning:

Welk scenario het beste past, hangt af van veel meer dan alleen geld. In de volgende secties loop je elk scenario gedetailleerd door, met de regels die per 2026 gelden.

Of je het huis kunt overnemen, hangt vooral af van de Beheertoets. Dat is de toets waarmee NHG en de geldverstrekker uitrekenen of jij de maandlasten alleen kunt opbrengen. De toets kijkt naar je inkomen, je vermogen, je financiële verplichtingen (zoals kinderalimentatie of een persoonlijke lening) en de Nibud-normen voor verantwoord lenen.

De Beheertoets gebruikt ruimere normen dan een gewone hypotheekaanvraag. Bij een lopende hypotheek na scheiding wordt erkend dat het soms zinvoller is om de blijvende partner net wél te laten blijven dan een gedwongen verkoop te forceren. Daarom kijkt de toets ook naar werkelijke woonlasten en niet alleen naar de standaard rekenrente.

Komt de Beheertoets positief uit? Dan kan de geldverstrekker je ex ontslaan uit de hoofdelijke aansprakelijkheid.

Per 2026 is de NHG-grens verhoogd naar 470.000 euro. Met energiebesparende voorzieningen mag je tot 498.200 euro lenen met NHG. De borgtochtprovisie blijft 0,4% van het hypotheekbedrag. Voor scheidende stellen is dit relevant op twee momenten: bij oversluiten of verhogen kan de hogere grens het verschil maken tussen wel of niet onder NHG vallen. En als jij of je ex straks een nieuw huis koopt, valt die woning eerder binnen de NHG-grens, wat de financiering goedkoper maakt.

Dit is voor veel stellen het meest voor de hand liggende scenario, zeker als er kinderen zijn. De vertrouwde plek, de school, de buurt, de buren: dat hoeft niet allemaal tegelijk op de schop. Maar of het ook financieel kan, is een ander verhaal.

De basisvraag is simpel: kun jij de hypotheek alleen dragen? Het antwoord vraagt iets meer rekenwerk dan je misschien denkt. Je netto inkomen na de scheiding is meestal lager dan tijdens jullie relatie, ook als je salaris hetzelfde blijft. Partneralimentatie die je moet betalen of ontvangt, verandert het beeld.

Daarnaast verandert je vaste lastenpatroon. Je betaalt nu alle woonlasten alleen: hypotheekrente, gas, water, licht, gemeentelijke heffingen, opstalverzekering, eventueel VvE-bijdrage. Een grof rekenmodel: tel alle vaste woonlasten op, vermenigvuldig met twaalf, en kijk wat dat is als percentage van je netto jaarinkomen. Boven de 35% wordt het krap. Boven de 40% wordt het ronduit ongezond, ook al zou de bank technisch nog wel akkoord gaan.

Het Nibud heeft een Geldplan Scheiden waarmee je inzicht krijgt in je geldzaken vóór en na de scheiding. Dat is een goed startpunt voordat je naar een hypotheekadviseur gaat.

De procedure heet ontslag uit hoofdelijke aansprakelijkheid en moet via een hypotheekadviseur. Die dient het verzoek in bij de geldverstrekker. De bank vraagt een set documenten op: je laatste salarisstroken, een werkgeversverklaring (recent en volgens NHG-model als je een NHG-hypotheek hebt), je laatste belastingaangifte, eventueel het convenant en de akte van verdeling.

De bank toetst je inkomen tegen haar acceptatiecriteria. Bij een NHG-hypotheek wordt eerst gekeken naar de gewone norm, dan naar de Beheercriteria van NHG, en als laatste naar werkelijke lasten. Dat betekent dat er meer ruimte is dan bij een nieuwe hypotheek.

Komt de aanvraag positief uit? Dan stuurt de bank een akte van ontslag hoofdelijke aansprakelijkheid naar de notaris. Jij en je ex moeten allebei tekenen. Daarnaast moet de eigendomsoverdracht via een akte van verdeling worden geregeld bij de notaris. Pas als beide aktes zijn ingeschreven in het kadaster, ben je officieel klaar.

Reken op acht tot dertien weken voor het hele OHA-traject, met uitschieters tot een half jaar als de bank handmatig moet werken of als er documenten ontbreken. De doorlooptijd hangt sterk af van welke geldverstrekker je hebt en hoe snel jullie de juiste papieren aanleveren.

De kosten bestaan uit advieskosten van je hypotheekadviseur, notariskosten voor de akte van verdeling en eventueel een hypotheekakte als je verhoogt, en eventuele kosten voor een taxatie.

Wil je eigenaar worden van het hele huis? Dan moet je je ex uitkopen. Dat is in essentie een kleine vastgoedtransactie tussen jullie tweeën, met financiële en fiscale gevolgen die makkelijk over het hoofd worden gezien.

De uitkoopsom is het deel van de overwaarde dat je aan je ex moet betalen. De overwaarde is de marktwaarde van het huis minus de resterende hypotheekschuld. Bij gelijk eigendom (50/50) heeft je ex recht op de helft van die overwaarde.

Klinkt simpel, maar er zitten haken en ogen aan. De waarde van het huis bepaal je niet zelf. Veel stellen kiezen voor twee taxateurs (één per partner) en nemen het gemiddelde. Anderen nemen één onafhankelijke taxateur waar ze het samen over eens zijn. De WOZ-waarde is doorgaans lager dan de marktwaarde, wat ten gunste werkt van de blijvende partner. Voor de Belastingdienst is de WOZ-waarde wel leidend bij het beoordelen van een eventuele schenking.

Houd ook rekening met eventuele oversluitkosten, openstaande spaarpolis-waarden, of een lopende premie voor een overlijdensrisicoverzekering. Spreek ook af wie de notariskosten voor de akte van verdeling betaalt.

De uitkoopsom moet ergens vandaan komen. Drie veelvoorkomende routes:

Spaargeld of een schenking van familie. Dat is de schoonste oplossing en kost je geen extra hypotheek. Niet iedereen heeft die luxe.

Hypotheek verhogen bij dezelfde geldverstrekker. Praktisch en relatief snel, maar je zit vast aan je huidige bank. Bij een NHG-hypotheek wordt nu wél naar de marktwaarde gekeken. Houd rekening met aanvullende kosten en mogelijk een hogere rente over het verhoogde deel.

Fiscaal aandachtspunt: het deel van de hypotheek dat je leent om je ex uit te kopen, valt onder de hypotheekrenteaftrek mits het een annuïtaire of lineaire aflossing heeft en een looptijd van maximaal 30 jaar. Een aflossingsvrije lening voor de uitkoopsom is fiscaal niet aftrekbaar.

Overwaarde is in deze fase je vriend en vijand tegelijk. Vriend, omdat het betekent dat jullie samen iets hebben opgebouwd. Vijand, omdat de blijvende partner die overwaarde moet uitbetalen en daarvoor moet lenen. Voor de partner die vertrekt, is overwaarde doorgaans goed nieuws: je krijgt iets mee om opnieuw te beginnen.

Onderwaarde maakt het verhaal omgekeerd. Als de hypotheek hoger is dan de woningwaarde, is er een tekort. Wie betaalt dat tekort als jullie verkopen? Vaak ieder de helft, maar afspreken mag. Bij een NHG-hypotheek kan onder voorwaarden de restschuld worden kwijtgescholden. Bij een hypotheek zonder NHG blijft de restschuld als persoonlijke lening op jullie naam staan, en dat ondermijnt voor allebei de mogelijkheid om snel een nieuwe woning te kopen.

Dit is het scenario waar de meeste advieswebsites snel overheen gaan, maar het is in veel gevallen het verstandigste pad. Verkopen is geen falen. Het is soms de schoonste oplossing voor allebei.

Als geen van jullie tweeën de hypotheek alleen kan dragen volgens de Beheertoets, is verkopen geen keuze maar een noodzaak. Maar er zijn andere situaties waarin verkopen ook actief verstandig kan zijn, zelfs als één van jullie het in theorie wel zou kunnen.

Verkopen is verstandig als de hypotheek voor de blijvende partner zo zwaar wordt dat er geen ruimte meer is voor onverwachte kosten of een nieuw leven. Een huis met onderhoud, gemeentelijke lasten en VvE-bijdragen kan veel duurder zijn dan op papier. Verkopen is ook verstandig als de blijvende partner emotioneel niet in dat huis wil blijven, of als jullie samen de afspraken niet ronden en het traject vastloopt.

Als jullie het huis met verlies verkopen, blijft er een restschuld over. Voor stellen zonder NHG wordt die restschuld een persoonlijke schuld. Bij NHG kan onder voorwaarden kwijtschelding worden aangevraagd. NHG beoordeelt of de scheiding en de marktomstandigheden de oorzaak zijn. Bij goedkeuring vervalt de schuld en kunnen jullie met een schone lei verder - voor de toekomst van allebei een groot verschil.

Heb je overwaarde gerealiseerd bij verkoop? Dan ontstaat een eigenwoningreserve. Die reserve houdt de Belastingdienst drie jaar bij. Koop je in die periode een nieuw huis, dan moet je de overwaarde inzetten als eigen geld. Doe je dat niet, dan krijg je voor dat bedrag geen hypotheekrenteaftrek op je nieuwe hypotheek.

Voor scheidende stellen is dit extra ingewikkeld omdat ieder zijn eigen aandeel in de overwaarde meekrijgt. Bij verkoop wordt jouw eigenwoningreserve berekend over jouw aandeel. Als je daarna een nieuw huis koopt, weegt alleen die persoonlijke reserve mee, niet die van je ex.

Bij scheiding zijn de fiscale regels rond de eigen woning notoir ingewikkeld. De Belastingdienst constateert zelf dat veel ex-partners fouten maken in hun aangifte, met onverwachte naheffingen tot gevolg.

Als je vertrekt uit het huis maar wél mede-eigenaar blijft, mag je nog twee jaar lang hypotheekrenteaftrek toepassen op je deel van de schuld. Die periode begint op de dag nadat je definitief uit de woning bent vertrokken. Je moet de rente in die periode ook daadwerkelijk hebben betaald, en je moet je deel van het eigenwoningforfait blijven aangeven.

Koop je direct na vertrek een nieuw huis? Dan mag je gedurende maximaal 2 jaar voor beide woningen rente aftrekken. Let op: als je de oude woning verlaat en jaren later nog steeds mede-eigenaar bent zonder dat er iets is geregeld, vervalt de aftrek. Het deel van het huis en de bijbehorende schuld verhuist dan naar box 3, met vermogensbelasting tot gevolg.

Bij gelijke eigendom (50/50) mag elk van jullie maar 50% van de hypotheekrente aftrekken, ook als één van jullie maandelijks de volledige rente betaalt. De Belastingdienst kijkt naar het eigendomsdeel, niet naar wie betaalt. Diezelfde regel geldt voor het eigenwoningforfait: ieder geeft zijn eigen 50% aan.

Bij een andere verdeling werkt dat door in de aftrek. Dit is precies het soort detail dat in convenanten vaak slordig wordt geregeld of verkeerd wordt geïnterpreteerd. Spreek met je fiscalist door welke verdeling voor jullie situatie het beste uitkomt en zorg dat het convenant en de aangifte op elkaar aansluiten.

Als jij meer hypotheekrente betaalt dan je eigendomsdeel, kun je het meerdere onder voorwaarden aftrekken als partneralimentatie. Voorwaarden: er moet sprake zijn van een alimentatieplicht, vastgelegd in convenant of rechterlijke uitspraak, en de andere partner moet hetzelfde bedrag aangeven als ontvangen partneralimentatie.

Praat hierover met een belastingadviseur, want de regels zijn precieus en een foutje kan duizenden euro's kosten.

De meest pijnlijke fout: in het convenant vastleggen wie in het huis blijft, zonder eerst te checken of dat financieel kan. Weken later komt de bank met een nee, en dan moet je het hele convenant openbreken. Dat kost tijd, geld en emotie. Doe het andersom: laat de hypotheekadviseur eerst toetsen wat kan, en pas dan vastleggen.

Veel mensen wachten met een hypotheekgesprek tot het convenant er ligt. Dat is vaak te laat. De adviseur kan dan alleen nog reageren op besluiten die al zijn genomen. Ga in maand 1 al voor een verkennend gesprek, ook al weet je nog niet precies wat je wilt. Een goede adviseur rekent geen kosten voor zo'n eerste oriëntatie.

Een scheiding voelt als een definitief einde, maar fiscaal kun je elkaar nog jaren tegenkomen. De scheidingsregeling loopt twee jaar. De bijleenregeling drie jaar. Als jullie samen eigenaar blijven, jaren langer. Spreek af wie wat aangeeft in welke aangifte, en zet die afspraken zwart op wit. Dat voorkomt naheffingen en akkefietjes met je ex over fiscale details.

Veel mensen baseren hun aannames op het gezamenlijke inkomen tijdens de relatie. Maar voor de Beheertoets telt alleen jouw eigen inkomen, eventueel verhoogd of verlaagd door alimentatie. Het verschil tussen wat jullie samen konden lenen en wat jij alleen kunt lenen is groot. Reken niet, laat rekenen.

Veel adviseurs houden het beleefd op "het hangt van je situatie af". Dat is waar, maar weinig hulpvol. Hieronder vier concrete situaties waarin verkopen vaak de wijzere keuze is dan uitkopen, ook als de Beheertoets technisch positief uitvalt.

De Beheertoets kijkt naar je huidige inkomen. Maar wat als je over twee jaar minder uren wilt werken om meer voor je kinderen te kunnen zorgen? De toets rekent met een momentopname. Een huis dat nu net past, kan over een paar jaar te zwaar wegen. Reken niet alleen vooruit met je optimistische inkomensscenario, maar ook met een conservatief scenario waarin je 10% minder verdient.

Een eengezinswoning kost gemiddeld 1% tot 2% van de woningwaarde per jaar aan onderhoud. Tijdens jullie relatie deelden jullie die kosten. Nu betaal je ze alleen, bovenop hogere maandlasten. Bij oudere huizen kan een onverwachte vervanging van de cv-ketel of het dak je financiële plaatje serieus omgooien.

Het huis dat ooit een gezin was, kan voor één persoon voelen als een museum. Lege kinderkamers, een te grote woonkamer, herinneringen aan een tijd die voorbij is. Niet iedereen heeft daar last van, maar als je merkt dat het huis je verdriet voedt in plaats van rust geeft, is het misschien tijd voor iets nieuws.

Eerlijk over: soms is een nieuwe start juist een oplossing. De maanden of jaren waarin de afwikkeling sleept, kosten energie die je beter ergens anders aan kunt besteden. Verkopen, verdelen, ieder zijn weg, en dan opnieuw beginnen. Dat klinkt ingrijpend - en dat is het ook - maar het kan ook bevrijdend zijn.

Een scheiding met een koophuis is een van de zwaarste financiële periodes in een mensenleven, juist omdat het samenvalt met emotionele zwaarte. De goede berichten zijn er ook. De NHG-wijzigingen 2026 maken ontslag uit hoofdelijke aansprakelijkheid op een belangrijk punt eenvoudiger, doordat de verplichte marktwaardetoets vervalt als de hypotheek niet wordt verhoogd. De drie scenario's zijn alle drie legitiem, en welke past hangt af van veel meer dan alleen wat de Beheertoets zegt. Fiscaal is het complex, maar wel werkbaar als je het in één keer goed regelt.

Voordat je verder gaat, drie vragen om jezelf eerlijk te stellen:

Bij Kievit Hypotheken in Arnhem helpt Marchel je graag rustig door dit proces. Geen verkooppraatje, geen poespas, wel een eerlijk advies op maat dat past bij wat jij nodig hebt. Gewoon thuis aan tafel als dat prettiger is, of op kantoor in Arnhem.

Blijf op de hoogte van hypotheken en financiële mogelijkheden.

Download direct de checklist